インボイス制度(適格請求書等保存方式)

令和5年(2023年)10月1日から、インボイス(適格請求書等保存方式)制度が開始しました。消費税を納める必要のある企業や個人事業主はもちろんのこと、免税事業者についても影響があると考えられますので、詳しく見ていきましょう。

消費税のしくみ

インボイス制度、インボイスとは

これまでも事業者は請求書等を保存しておく義務がありましたが、インボイス制度が始まり令和5年 (2023年)10月以降は原則、インボイス(適格請求書)を保存しなければ、仕入税額控除(支払った消費税額を引くこと)ができなくなりました。

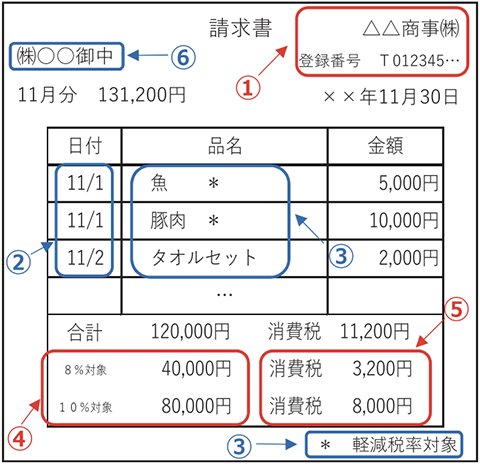

具体的にインボイスとは、現行の請求書等(区分記載請求書等)に①④⑤を追加することでインボイスとなります。

①登録番号

適格請求書発行事業者の氏名又は名称及び登録番号が記載されているかどうか

②日付

取引年月日の記載がされているかどうか

③品名

取引内容が記載されているかどうか

④適用税率

税率ごとに区分した合計対価の額及び適用税率

⑤税率ごとに区分した消費税額

端数処理は一請求書あたり、税率ごとに一回で記載されていますか

⑥取引先

書類の交付を受ける事業者の氏名又は名称

図の引用元:国税庁

インボイスの発行には登録が必要

インボイスを発行するためには登録が必要となりますが、課税事業者と免税事業者で条件が異なります。

【課税事業者】

制度導入後(令和5年10月以降)も随時登録申請ができ、「登録日」からインボイスの事業者となります。

【免税事業者】

適格請求書発行事業者として登録ができないので、一度課税事業者になる手続きをしてからインボイス発行事業者の登録をする必要があります。

登録申請書に提出日から15日以後の日を「登録希望日」として記載すれば、その登録希望日に登録が完了しなくとも登録を受けたものとみなされます。つまり、登録希望日=登録日となります。

インボイス 2割特例

【2割特例】

インボイス制度を機に免税事業者からインボイス発行事業者として、課税事業者になった事業者(法人・個人)に適用される特例制度です。

仕入税額控除の金額を、特別控除税額(預かった消費税額の8割)とする事ができます。

仕入税額控除は「預かった消費税×80%」で計算することにより、納税額が2割程度に収まります。

わかりやすく表で説明します。

●期間

令和5年10月1日~令和8年9月30日までの日の属する各課税期間

●注意点

※2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方が対象です。したがって、基準期間における課税売上高が1000万円を超える事業者の方、資本金1000万円以上の新設法人、インボイス発行事業者の登録と関係なく事業者免税点制度の適用を受けないこととなる場合や、課税期間を1か月又は3ヶ月に短縮する特例の適用を受ける場合などについては、2割特例の対象とはなりません。

【適用不可の場合】

(例)

・基準期間の課税売上高が1,000万円を越えている法人・個人事業主

・資本金が1,000万円以上の新設法人

・2022年12月以前に「課税事業者選択届出書」を提出した個人事業主

★基準期間とは

個人事業主の場合はその年の前々年、事業年度が1年である法人の場合はその事業年度の前々事業年度のことをいいます。

(例)R5年の基準期間(R3年の課税売上高)が1000万円以下なので、R5年は2割特例を適用できます。逆に、R6年は基準期間(R4年の課税売上高)が1000万円以上なので、2割特例は適用はできません。

仕入税額控除に関する経過措置(インボイス発行事業者以外の者からの仕入れについて)

免税事業者からの仕入についても、インボイス制度実施後6年間は仕入税額相当額の一定割合を控除可能な経過措置が設けられています。以下の図の通りです。

図の引用元:全国商工団体連合会

少額特例(1万円未満の取引について)

少額(税込1万円未満)の取引では、インボイスの保存がなくとも一定の事項を記載した帳簿の保存のみで、仕入税額控除ができます。

※一回の取引の課税仕入に係る金額で判断するため、一商品ごとの金額により判定するものではありません。

したがって、下記の右の請求書のように9,000円の商品と8,000円の商品を同時に購入した際(合計17,000円)は、少額特例の対象とはなりません。

【対象者】2年前の課税売上高が1億円以下(または1年前の上半期で5千万円以下)の事業者

【対象期間】令和5年10月1日〜令和11年9月30日

※インボイス制度の詳細につきましては、下記バナーをクリックし、国税庁ホームページをご確認ください。